Coraz więcej specjalistów pracujących w gabinetach – psychologów, psychoterapeutów, higienistek stomatologicznych, masażystów czy terapeutów – prowadzi własną działalność gospodarczą i współpracuje z różnymi ośrodkami lub gabinetami.

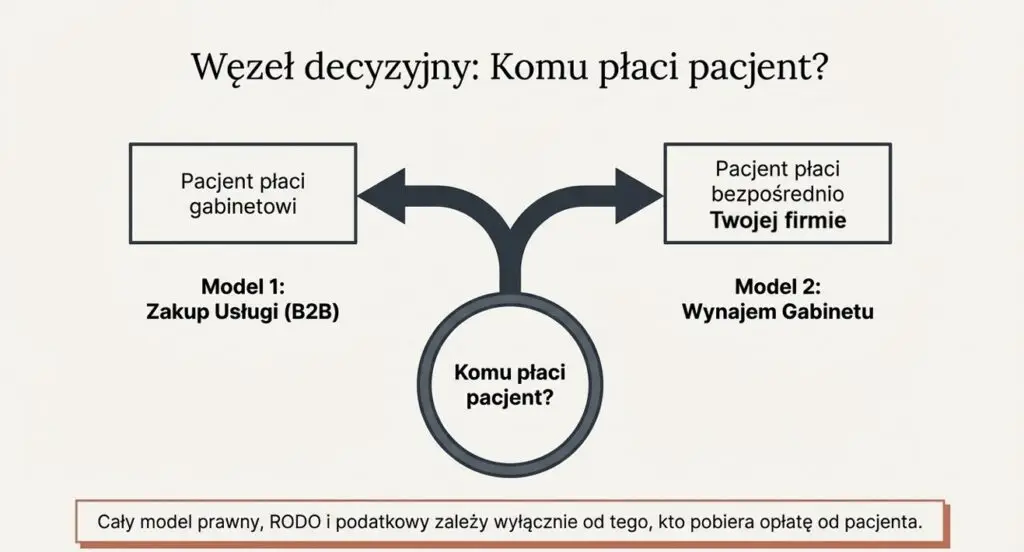

Na pierwszy rzut oka taka współpraca wygląda podobnie: specjalista przyjmuje pacjentów w gabinecie należącym do ośrodka. Z punktu widzenia księgowości i podatków mogą to być jednak dwa zupełnie różne modele współpracy, które mają inne konsekwencje dla obu stron. Najczęściej spotykane są dwa rozwiązania:

1️⃣ sprzedaż własnych usług dla ośrodka (współpraca B2B)

2️⃣ wynajem lub korzystanie z gabinetu

Warto wiedzieć, czym się różnią – szczególnie przed podpisaniem umowy

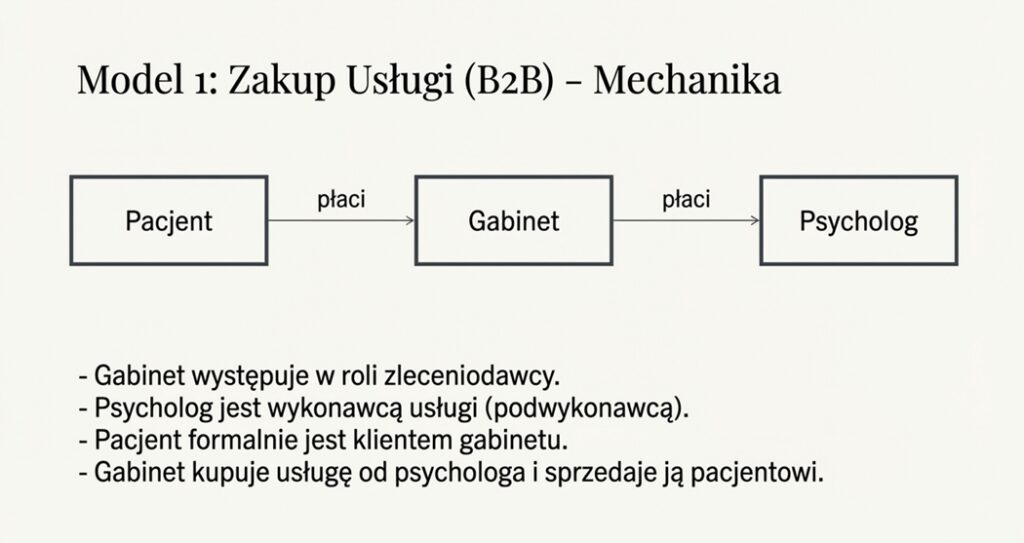

Model 1

– sprzedaż usług dla ośrodka (współpraca B2B)

przykład:

W tym modelu specjalista świadczy usługę na rzecz ośrodka, a nie bezpośrednio na rzecz pacjenta. Najczęściej wygląda to tak:

- pacjent jest klientem ośrodka

- ośrodek prowadzi zapisy i pobiera płatności

- ośrodek odpowiada za organizację wizyt

- specjalista wykonuje usługę terapeutyczną lub zabieg

- specjalista wystawia fakturę dla ośrodka

Przykładowo:

- psycholog prowadzi terapię dla pacjentów ośrodka

- higienistka stomatologiczna wykonuje zabiegi w gabinecie stomatologicznym

- masażysta wykonuje zabiegi w salonie lub klinice

Jak wygląda to księgowo?

Specjalista wystawia fakturę za wykonane usługi, np.:

- konsultacje psychologiczne

- usługi higienizacji

- usługi masażu

Jest to przychód z jego działalności gospodarczej.

Jakie koszty może wtedy rozliczać specjalista?

W tym modelu specjalista nie ponosi kosztów utrzymania gabinetu, ponieważ zapewnia go ośrodek. Dlatego w kosztach pojawiają się głównie wydatki związane z jego działalnością zawodową, np.:

- szkolenia i kursy zawodowe

- superwizje

- literatura branżowa

- ubezpieczenie OC zawodowe

- komputer lub telefon

- oprogramowanie do prowadzenia dokumentacji lub terapii online

Koszty związane z utrzymaniem gabinetu (np. środki czystości czy wyposażenie pomieszczenia) zazwyczaj należą do kosztów ośrodka, a nie specjalisty.

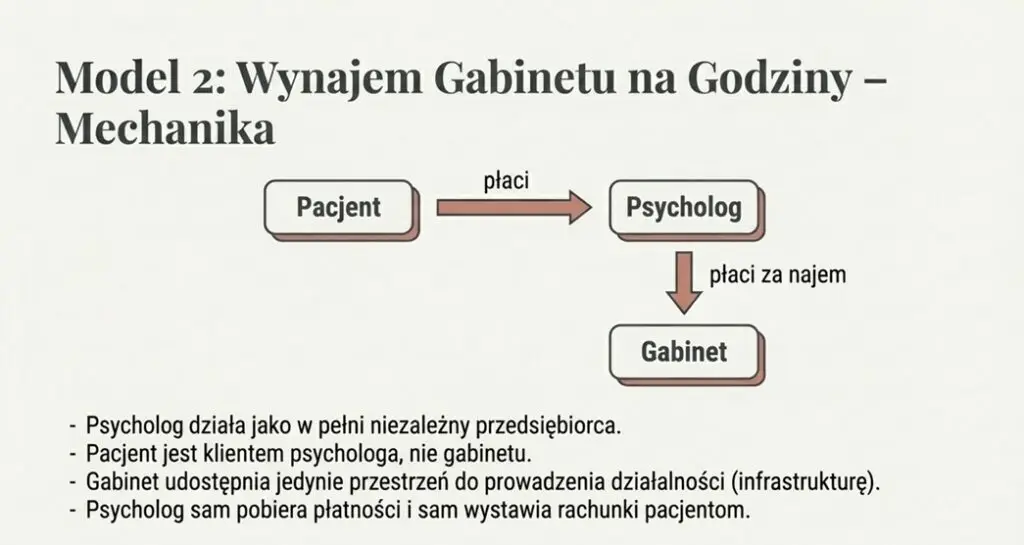

Model 2

– wynajem lub korzystanie z gabinetu

przykład:

Drugi bardzo popularny model wygląda inaczej. Specjalista prowadzi własną praktykę, a ośrodek jedynie udostępnia mu gabinet lub infrastrukturę. Najczęściej wygląda to tak:

- pacjent jest klientem specjalisty

- pacjent płaci bezpośrednio specjaliście

- specjalista odpowiada za usługę terapeutyczną lub zabieg

- ośrodek udostępnia gabinet

- specjalista płaci za korzystanie z gabinetu

W takiej sytuacji ośrodek wystawia fakturę np. za:

- wynajem gabinetu

- udostępnienie pomieszczenia

- korzystanie z gabinetu terapeutycznego

Jak wygląda to księgowo?

Opłata za gabinet jest dla specjalisty kosztem prowadzenia działalności. Jest to wydatek związany z miejscem, w którym świadczy usługi dla swoich klientów.

Podstawą jest art. 22 ust. 1 ustawy o PIT, który pozwala zaliczyć do kosztów wydatki poniesione w celu osiągnięcia przychodu.

Jakie koszty mogą pojawić się w tym modelu?

Jeżeli specjalista wynajmuje lub korzysta z gabinetu, w kosztach działalności mogą pojawić się także wydatki związane z przygotowaniem przestrzeni dla pacjentów. Najczęściej są to:

- opłata za wynajem lub korzystanie z gabinetu

- środki czystości

- drobne wyposażenie gabinetu

- elementy wystroju (np. rośliny, lampki, poduszki)

- materiały potrzebne do wykonywania usług

- drobny poczęstunek dla pacjentów (np. woda, herbata, kawa)

Warunkiem jest zawsze związek wydatku z działalnością oraz odpowiednia dokumentacja księgowa.

Koszty związane z gabinetem rozliczasz tylko wtedy, gdy to Ty wynajmujesz gabinet i prowadzisz w nim własną praktykę. W modelu B2B – nie

Dlaczego model współpracy ma znaczenie podatkowe?

W praktyce zdarza się, że dokumenty księgowe nie odzwierciedlają rzeczywistego modelu współpracy. Przykładowo: specjalista płaci za korzystanie z gabinetu, ale na fakturze pojawia się opis „konsultacja psychoterapeutyczna”. Z punktu widzenia prawa podatkowego faktura powinna odzwierciedlać rzeczywistą czynność gospodarczą. W razie kontroli urząd skarbowy może ocenić charakter transakcji na podstawie rzeczywistego przebiegu współpracy.

Czy błędny opis na fakturze oznacza „pustą fakturę”? Nie zawsze. Pusta faktura to dokument potwierdzający usługę, która w rzeczywistości nie została wykonana. Jeżeli jednak:

- gabinet faktycznie był używany

- zapłata została dokonana

- działalność była tam prowadzona

to mamy do czynienia z rzeczywistą transakcją gospodarczą, nawet jeśli opis na fakturze nie jest idealny. W takiej sytuacji urząd skarbowy może poprosić o dodatkowe wyjaśnienia lub dokumenty potwierdzające współpracę.

Kto odpowiada za prawidłowość faktury?

Za prawidłowy opis usługi oraz zastosowanie właściwej stawki VAT odpowiada przede wszystkim wystawca faktury. To on decyduje o:

- charakterze usługi

- sposobie jej opodatkowania

- treści dokumentu

Nabywca usługi (np. psycholog czy masażysta) może zostać poproszony przez urząd o wyjaśnienia, ale jego odpowiedzialność jest zazwyczaj mniejsza, jeżeli transakcja była rzeczywista.

Jak zabezpieczyć się przy współpracy z ośrodkiem?

Aby uniknąć problemów w razie kontroli, warto posiadać dokumenty potwierdzające rzeczywisty charakter współpracy, np.:

- umowę lub regulamin współpracy z ośrodkiem

- grafik korzystania z gabinetu

- korespondencję dotyczącą zasad współpracy

- potwierdzenia przelewów

Takie dokumenty pozwalają wykazać, że wydatek był realny i związany z prowadzoną działalnością.

Współpraca specjalisty z ośrodkiem może wyglądać podobnie w praktyce, ale z punktu widzenia księgowości istnieją dwa różne modele:

- sprzedaż usług dla ośrodka (B2B)

- lub wynajem / korzystanie z gabinetu

Każdy z nich oznacza inne:

- zasady fakturowania

- koszty działalności

- konsekwencje podatkowe

Dlatego przed rozpoczęciem współpracy warto jasno ustalić model rozliczeń i zapisać go w umowie.